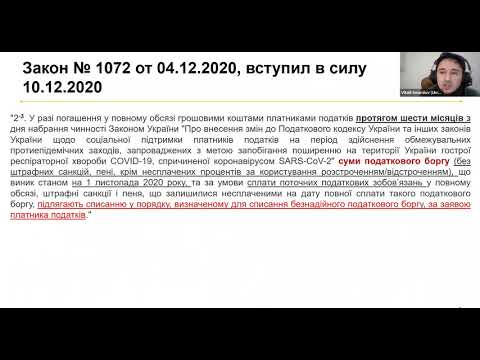

Зміст

- Класифікація поточних зобов'язань

- Приклади поточних невиплачених зобов’язань

- Класифікація довгострокових зобов’язань

- Види безпроцентних довгострокових зобов’язань

- Резюме класифікації

Невиплачені зобов’язання являють собою борг, суму грошей, яку компанія винна, без відсотків чи штрафних санкцій, що виникають з неї, поки компанія тримає борг. Зафіксовані у пасиві балансу, неоплачені можуть бути класифіковані як поточні або необоротні.

Класифікація поточних зобов'язань

Щоб борг був класифікований як безвідсоткові поточні зобов’язання, сума, яку компанія повинна сплатити, повинна бути сплачена протягом одного року і не вимагає сплати відсотків. Для виконання зобов’язання щодо його сплати компанії використовують оборотні активи або створюють нові поточні зобов’язання.

Приклади поточних невиплачених зобов’язань

Приклади поточних невиплачених зобов’язань включають: несплачені податки, не нараховуючи штрафи та відсотки, податок на прибуток, кредиторську заборгованість та іпотечні платежі, що не нараховують відсотків.

Класифікація довгострокових зобов’язань

Щоб класифікувати борг як безпроцентне необоротне зобов’язання, сума, яку має компанія, буде виплачена через кілька років і не вимагає сплати відсотків. Наявність багатьох довгострокових зобов’язань може бути небезпечною, оскільки вони становлять борг для компанії, незалежно від її фінансового стану.

Види безпроцентних довгострокових зобов’язань

Приклади безпроцентних необоротних зобов’язань включають такі борги, які необхідно сплатити протягом одного року: непогашені облігації, кредиторська заборгованість та безвідсоткові іпотечні платежі та безпроцентні довгострокові векселі.

Резюме класифікації

У балансі зобов’язання повинні бути розділені на поточні та довгострокові. Якщо неоплачене зобов’язання потрібно протягом одного року або менше, борг повинен бути записаний як поточне зобов’язання. Якщо це потрібно протягом більш ніж одного року, це повинно бути відображено як довгострокове зобов’язання.